MiUltimate Healthcare merupakan program asuransi kesehatan yang memberikan

manfaat dasar yaitu Manfaat Perawatan Rumah Sakit dan manfaat tambahan

pilihan yaitu Manfaat Tambahan Rawat Jalan, Manfaat Tambahan Rawat Gigi, dan

Manfaat Tambahan Melahirkan. Besar Manfaat Pertanggungan adalah sama

dengan biaya yang dibayar oleh Tertanggung dan/atau Tanggungan tapi tidak

melebihi batas maksimal dari masing-masing manfaat sebagaimana yang

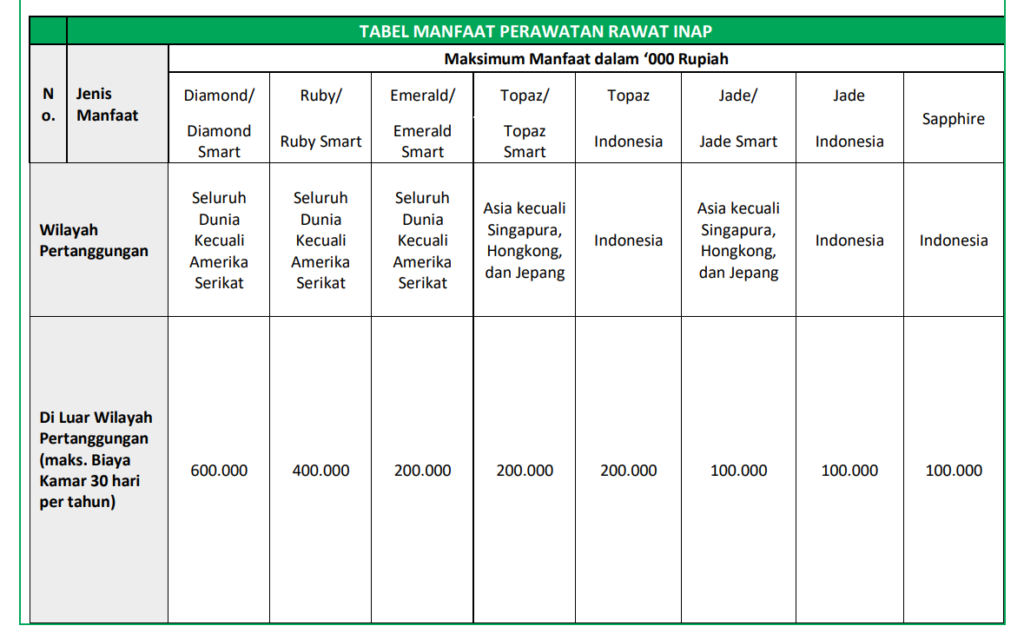

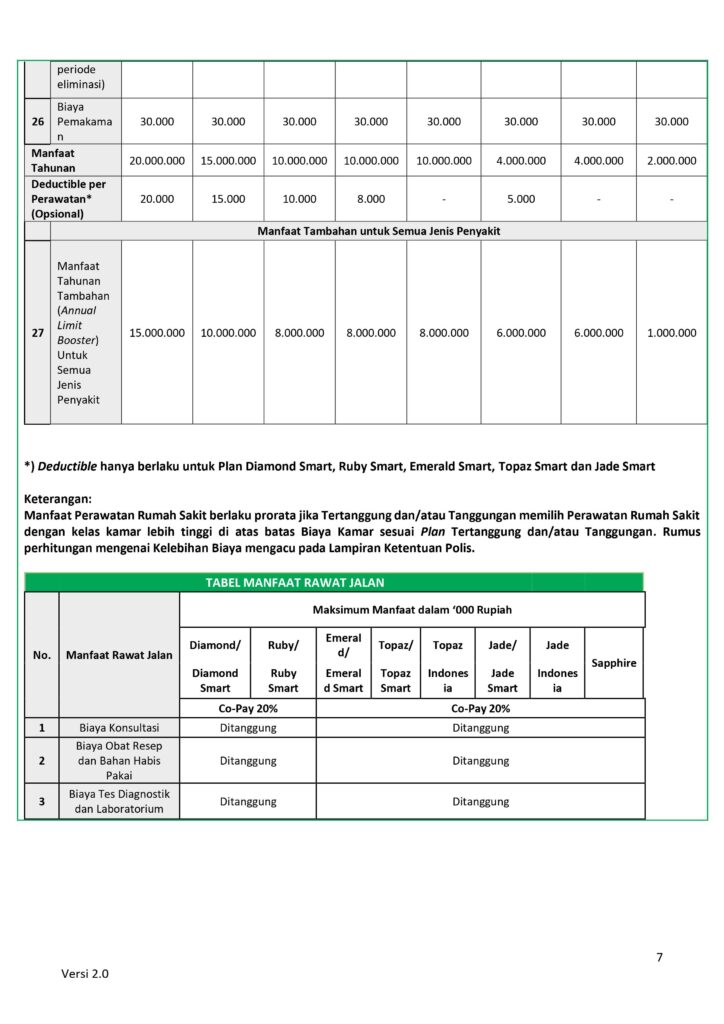

tercantum dalam Tabel Manfaat Perawatan Rumah Sakit

Beberapa hal yang penting untuk diketahui oleh Anda tentang Mi Ultimate Health Care

Tertanggung

Tertanggung pada program ini ialah Perorangan yang atas dirinya diadakan Pertanggungan dan ditanggung oleh Manulife Indonesia berdasarkan Polis MiUltimate HealthCare.

Masa Pertanggungan

Tertanggung dan Tanggungan (Pasangan): sampai Tertanggung atau

Tanggungan (Pasangan) berusia 110 tahun (usia terakhir saat perpanjangan

adalah 109 tahun)

- Tanggungan (Anak-anak): sampai Tanggungan (Anak-Anak) berusia 25 tahun

(usia terakhir saat perpanjangan adalah 24 tahun) - Manfaat Tambahan Melahirkan: sampai Tertanggung berusia 45 tahun (usia

terakhir saat perpanjangan adalah 44 tahun) - Dapat diperpanjang tahunan (Yearly Renewable Term

Manfaat Dasar Untuk Mi Ultimate HEALTH CARE

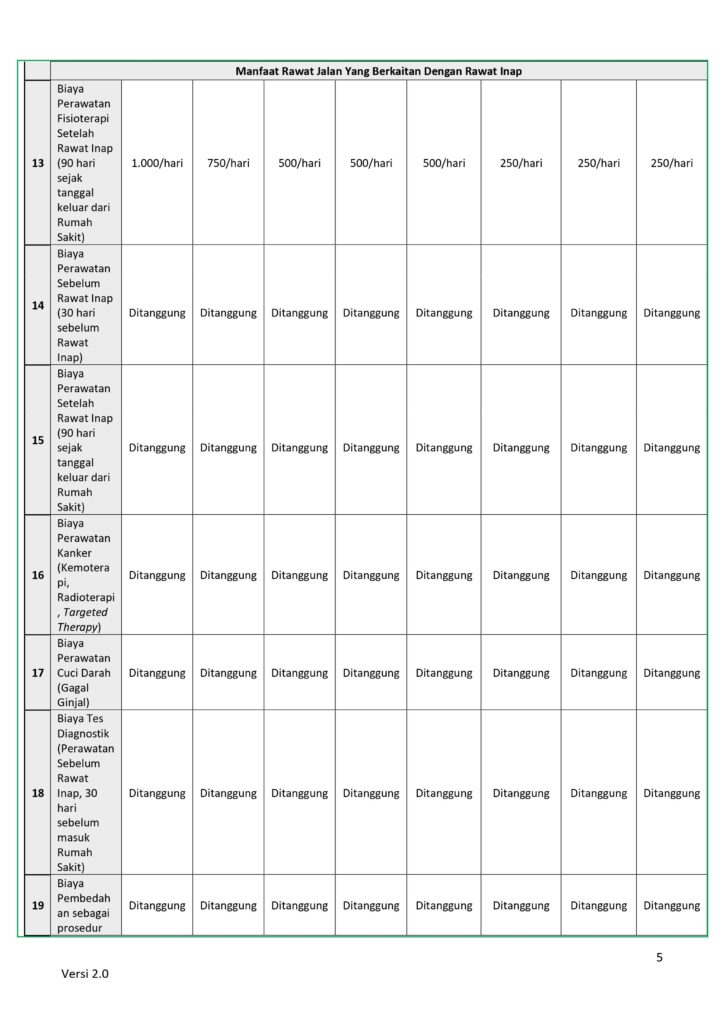

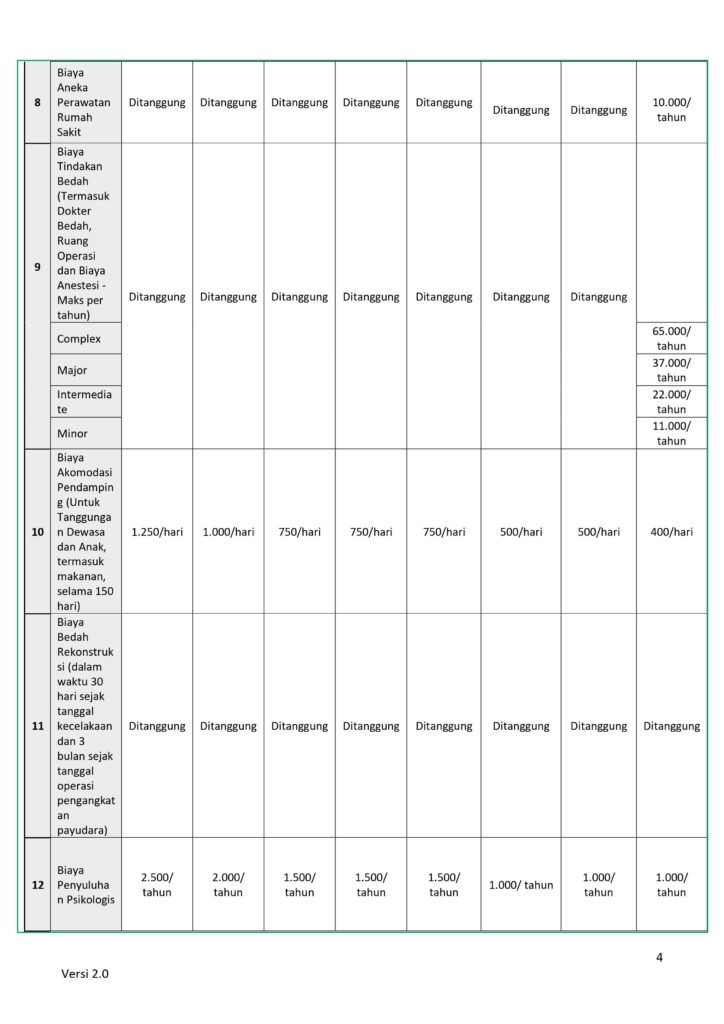

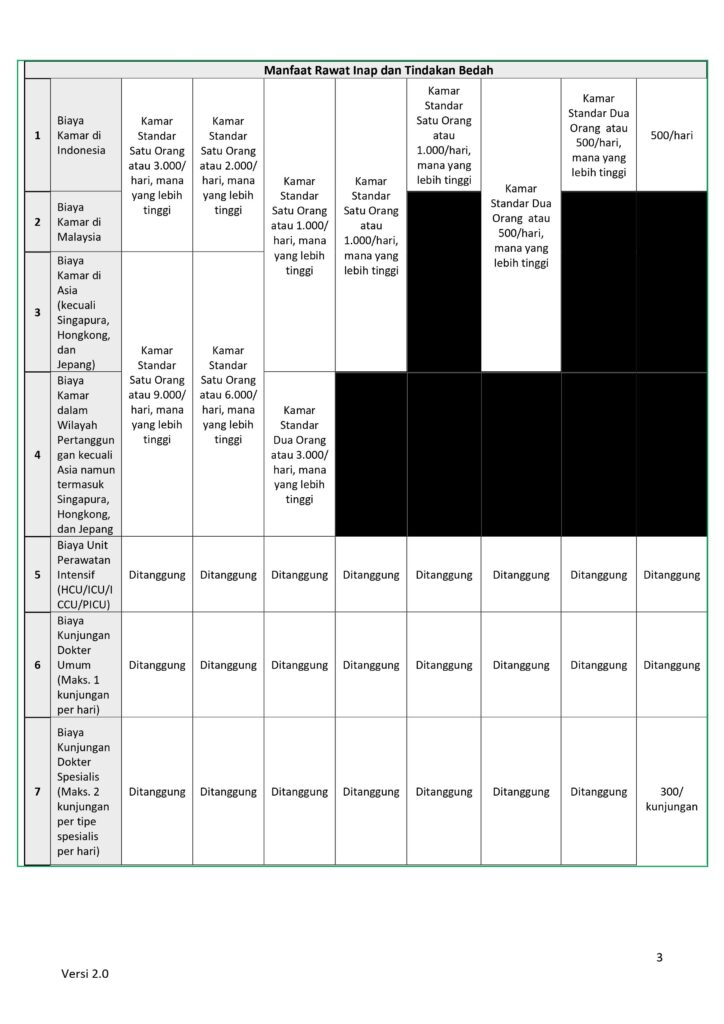

1. Manfaat Dasar Rawat Inap

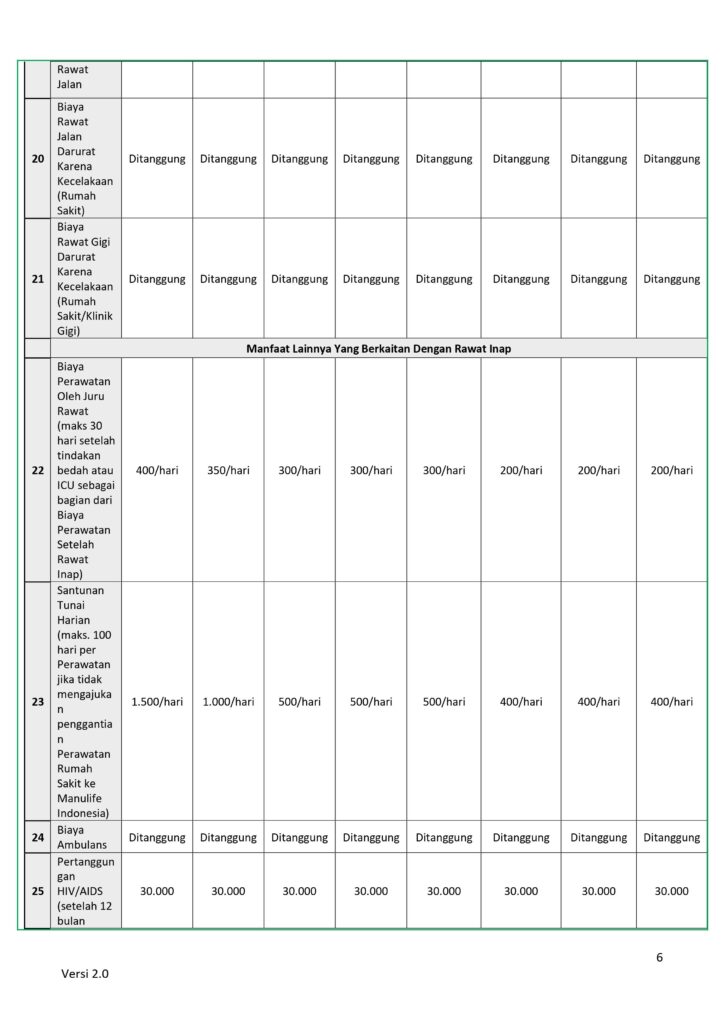

Manfaat yang diberikan apabila Tertanggung dan/atau Tanggungan menjalani Rawat Inap di Rumah Sakit baik akibat sakit maupun kecelakaan sesuai dengan Manfaat Asuransi MiUltimate HealthCare yang tercantum pada Tabel Manfaat Perawatan Rumah Sakit.

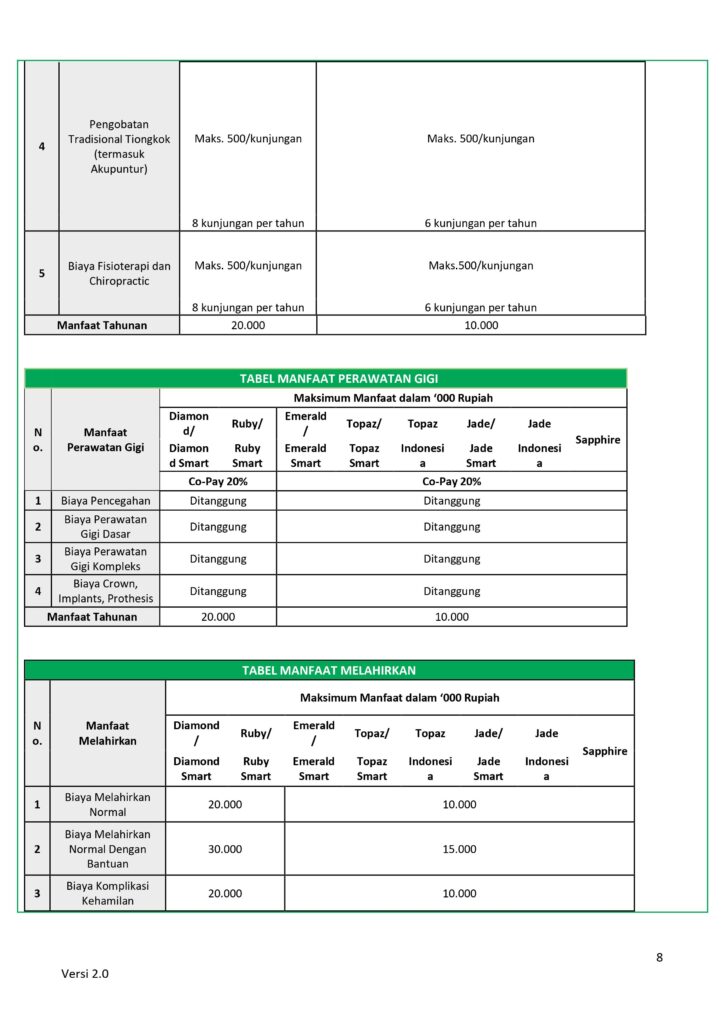

2. Manfaat Tambahan / Pilihan

A. Manfaat Rawat Jalan

Manfaat yang diberikan apabila Tertanggung dan/atau Tanggungan mengalami sakit atau disebabkan karena kecelakaan sesuai manfaat asuransi MiUltimate HealthCare yang tercantum pada Tabel Manfaat Rawat Jalan

B. Manfaat Rawat Gigi

Apabila Tertanggung dan/atau Tanggungan memerlukan perawatan gigi atau disebabkan karena kecelakaan maka diberikan Pertanggungan sesuai Manfaat Asuransi MiUltimate HealthCare yang tercantum pada Tabel Manfaat Perawatan Gigi.

Tabel Manfat Dasar Dan Tambahan Untuk Mi Ultimate Helath Care

Pengecualian Manfaat Mi Ultimate Health Care

Pertanggungani tidak berlaku apabila Tertanggung dan/atau Tanggungan dirawat sebagai akibat dari atau berhubungan

dengan :

- Keadaan Yang Sudah Ada Sebelumnya (Pre-Existing Condition) sebagaimana dijelaskan dalam Ketentuan Polis

Pasal 1.15; atau - Perawatan Rawat Jalan yang tidak memiliki hubungan dengan Rawat Inap, kecuali:

2.1 Pembedahan Sebagai Prosedur Rawat Jalan sebagaimana dijelaskan pada Pasal 7.18 Ketentuan Polis

selama Pembedahan tersebut tidak disebutkan pada Pasal 16 Ketentuan Polis tentang Pengecualian;

2.2 Rawat Jalan dan Perawatan Gigi darurat karena Kecelakaan sebagaimana dijelaskan pada Pasal 7.19 dan Pasal 7.20 Ketentuan Polis, tetapi tidak termasuk Kecelakaan tanpa komponen kekerasan dan tidak terbatas pada keracunan makanan, reaksi alergi, suhu yang ekstrim, dan gigitan serangga, kecuali Pemegang Polis membeli manfaat Rawat Jalan yang tercantum dalam Ringkasan Polis; atau - Biaya perawatan medis yang terjadi dalam periode eliminasi, kecuali karena Kecelakaan; atau

- Biaya pemeriksaan kesehatan rutin (medical check up), biaya pemeriksaan dan pencegahan atau pengobatan yang tidak berhubungan dengan Penyakit yang Tertanggung dan/atau Tanggungan ketahui, biaya rehabilitasi tanpa rekomendasi Dokter, biaya preventif (pencegahan Penyakit) termasuk imunisasi dan vaksinasi, obatobatan herbal yang digunakan hanya sebagai suplemen makanan termasuk obat-obatan herbal Tiongkok yang bertujuan untuk memberikan efek penambah stamina seperti gingseng, cordyceps, dan sejenisnya, biaya istirahat, biaya telekomunikasi, biaya penyewaan televisi berikut salurannya, biaya lemari pendingin termasuk isinya dan biaya lain yang tidak berhubungan dengan perawatan medis; atau

- Perawatan/pengobatan yang timbul sehubungan dengan atau yang diakibatkan oleh Kelainan Bawaan, cacat bawaan, atau Penyakit keturunan, baik diketahui ataupun tidak; atau

- Segala tindakan yang berhubungan dengan gigi atau Pembedahan kecuali diharuskan karena Cedera tetapi dalam setiap keadaan tidak mencakup penggantian gigi asli, gigi palsu, tindakan Pembedahan pada gigi, kista

gigi, gusi, bedah mulut, struktur penyangga/jaringan gigi, kawat gigi, kecuali Pemegang Polis membeli manfaat Perawatan Gigi yang tercantum dalam lampiran Ketentuan Khusus Manfaat Perawatan Gigi; atau - Bedah kecantikan atau operasi plastik, Pembedahan percobaan (explorative), pemeriksaan mata, pembelian/penyewaan kaca mata/lensa dan kelainan refraksi mata/komplikasi akibat refraksi (termasuk namun tidak terbatas pada rabun jauh (myopia) dan tindakan lasik, kecuali dalam hal adanya perbedaan dioptri kedua mata yang lebih besar dari 5 (lima), alat bantu yang tidak ditanam dalam tubuh, alat perbaikan fungsi tubuh termasuk kawat gigi, alat bantu pendengaran dan resep untuk hal-hal tersebut; atau

- Kehamilan (sebelum/saat/setelah komplikasi kehamilan) termasuk komplikasi kehamilan yang disebabkan kecelakaan, keguguran, aborsi, perawatan sebelum atau sesudah melahirkan, atau komplikasi dari disfungsi atau pengobatan impotensi, kontrasepsi, sterilisasi (vasektomi dan tubektomi), metode-metode pengaturan kelahiran, investigasi, perawatan atau segala prosedur terkait dengan kesuburan, tes atau penyuluhan genetik, pengobatan impotensi dan termasuk semua komplikasi yang terjadi karenanya, kecuali Pemegang Polis membeli Manfaat Melahirkan yang tercantum dalam Ringkasan Polis; atau

- Segala bentuk Cedera/Penyakit dikarenakan perang, invasi, tindakan bermusuhan dari tentara asing (baik dinyatakan maupun tidak), perang saudara, pemberontakan, revolusi, perlawanan terhadap pemerintah,

keributan atau pemberontakan, pergolakan militer atau merebut kekuasaan, atau tugas aktif di angkatan bersenjata atau kepolisian pada waktu saat menyatakan atau tidak dinyatakan perang untuk operasi peperangan di bawah perintah atau pemulihan operasi ketertiban umum; atau - Perawatan terkait dengan mental, perilaku, gangguan kejiwaan atau psikologis, termasuk dan tidak terbatas kecemasan berlebihan, anorexia, depresi, sleep anea/ snoring disorder, stres, kelelahan, komplikasi dari kejiwaan atau fisik, gangguan kognitif, gangguan tidur, nikotin atau alkohol atau penyalahgunaan atau ketergantungan narkoba; atau

- Sirkumsisi dan komplikasinya kecuali diakibatkan Cedera atau Penyakit; atau

- Penyakit, Cedera atau Ketidakmampuan yang terjadi pada saat Tertanggung dan/atau Tanggungan di bawah

pengaruh narkotika, alkohol, psikotropika, racun, keracunan nikotin, gas atau bahan-bahan sejenis atau obatobatan selain digunakan sebagai obat menurut resep yang dikeluarkan olehDokter dan bukan bagian dariterapi untuk rehabilitasi ataupun upaya rehabilitasi; atau - Tindakan bunuh diri atau melukai diri sendiri baik sadar maupun tidak, menjalani hukuman mati oleh pengadilan, atau Cedera akibat Tertanggung dan/atau Tanggungan melakukan kejahatan, akibat kejahatan atau

pembunuhan yang dilakukan oleh yang berkepentingan dalam Pertanggungan, baik sadar maupun tidak, baik

waras atau tidak waras; atau - AIDS (Acquired Immune Deficiency Syndrome), ARC (AIDS Related Complex) atau positif HIV (Human Immunodeficiency Virus) terkait dengan Penyakit kritis atau komplikasi dari AIDS, ARC dan/atau HIV, di manaAIDS, ARC dan/atau HIV adalah Keadaan Yang Sudah Ada Sebelumnya (Pre-Existing Condition), dinyatakanpositif HIV sebelumnya, dan/atau infeksi HIV sebelum berlakunya polis atau dihasilkan dari hubungan aktifitas seks dan/atau penyalahgunaan narkoba; atau

- Cedera atau Penyakit yang disebabkan oleh pekerjaan atau aktivitas yang berbahaya, seperti martial arts, sky diving, diving, mendaki gunung, panjat tebing (baik tebing buatan maupun alami), arung jeram, kegiatan yang berhubungan dengan hang gliding, ballooning, parasut, terjun payung, bunge jumping, balap jenis apapun, berkuda, berlayar, aero sports, dan kegiatan atau olahraga berbahaya lainnya; atau

- Segala biaya yang timbul sehubungan dengan ketidaksesuaian dengan diagnosis, pengobatan perawatan (termasuk lama hari perawatan yang tidak wajar), standar profesional pengobatan dan sehubungan dengan

keuntungan pribadi Tertanggung dan/atau Tanggungan maupun Dokter; atau - Keperluan medis yang:

17.1 Tidak sesuai dengan diagnosis dan perawatan medis yang wajar untuk Rawat Inap/Rawat Jalan;

17.2 Tidak sesuai dengan standar yang berlaku untuk perawatan medis profesional;

17.3 Semata-mata untuk kenyamanan Tertanggung dan/atau Tanggungan atau Dokter;

17.4 Memerlukan biaya yang tidak Layak dan Lazim umum yang berarti biaya yang tidak wajar untuk jasa,

perlengkapan dan perawatan yang diterima Tertanggung dan/atau Tanggungan di tempat di mana

pengobatan diberikan; dan

17.5 Bersifat eksperimental, investigasi, penelitian, pencegahan atau seleksi alam; atau - Penyakit dan/atau Pembedahan berikut yang terjadi dalam 12 (dua belas) bulan setelah Tanggal Penerbitan

Polis atau tanggal Addendum atau tanggal pemulihan Polis, mana yang terjadi paling akhir:

18.1 Semua jenis hernia;

18.2 Semua jenis tumor/benjolan/kista/Kanker;

18.3 Tuberkolosis;

18.4 Endometriosis;

18.5 Hemoroid;

18.6 Penyakit amandel atau kelenjar gondok;

18.7 Kondisi abnormal rongga hidung, septum hidung atau kerang hidung (konka), termasuk sinus;

18.8 Penyakit kelenjar tiroid;

18.9 Histerektomi (dengan atau tanpa salpingo – ooforektomi);

18.10 Penyakit jantung dan pembuluh darah (kardiovaskular) termasuk segala jenis stroke;

18.11 Wasir dan fistula di anus;

18.12 Batu dalam system saluran empedu;

18.13 Batu dalam ginjal, saluran kemih atau kandung kemih;

18.14 Katarak;

18.15 Ulkus lambung atau duodenum;

18.16 Semua jenis gangguan sistem reproduksi, termasuk fibroid/ miom di rahim;

18.17 Intervertebral disc prolapse;

18.18 Diabetes; atau

18.19 Hipertensi - Segala bentuk perawatan (Rawat Inap/Rawat Jalan) untuk mengatasi kegemukan, penurunan berat badan atau menambah berat badan, bulimia, anoreksia nervosa; atau

- Segala bentuk perawatan (Rawat Inap/Rawat Jalan) untuk mengubah jenis kelamin; atau

- Tertanggung dan/atau Tanggungan telah didiagnosis Kanker oleh Dokter dimana terdapat tanda dan gejala yang atau telah didiagnosis dan/atau sedang dalam perawatan dalam waktu 90 (sembilan puluh) hari kalender dari Tanggal Penerbitan Polis atau tanggal mulai berlakunya pemulihan Polis, mana saja yang terjadi terakhir; atau

- Konsultasi dan rawat jalan yang tidak dilakukan di Rumah Sakit atau Klinik serta Rawat Inap yang tidak dilakukan di Rumah Sakit (misalnya perawatan yang dilakukan di spa/sauna/salon); atau

- Segala bentuk perawatan yang terjadi karena membutuhkan perawatan jangka Panjang dengan tetap memperhatikan Pasal 7.14 Ketentuan Polis mengenai Biaya Perawatan Setelah Rawat Inap, atau gangguan

neurodegeneratif (kerusakan dan/atau kehilangan fungsi atau struktur sel-sel saraf) yang mengakibatkan Tertanggung dan/atau Tanggungan tidak dapat melakukan setidaknya satu aktivitas sehari-hari termasuk

namun tidak terbatas pada:

a. Mandi – Kemampuan untuk membersihkan diri sendiri di bak mandi, shower atau dengan lap,

mencukur, atau menyikat gigi tanpa bantuan orang lain;

b. Berpakaian – Kemampuan untuk memakai dan melepaskan pakaian pokok tanpa bantuan. Pakaian

pokok meliputi pakaian dalam, celana panjang, gaun, rok,sepatu, kemeja dan kaos (t-shirt);

c. Makan – Kemampuan untuk makan sendiri tanpa bantuan orang lain;

d. Berpindah tempat – Kemampuan untuk berjalan dan bergerak dari tempat tidur ke kursi roda dan

sebaliknya tanpa bantuan orang lain;

e. Pergi ke toilet – Kemampuan untuk pergi ke dan beranjak dari toilet tanpa bantuan orang lain;

f. Inkontinensia – Kemampuan untuk menahan keinginan buang air kecil dan buang air besar; - Keadaan-keadaan di bawah ini dikecualikan dari transplantasi organ tubuh utama:

a. Transplantasi sel-sel pembentuk lainnya, transplantasi sekelompok sel atau jaringan dan transplantasi

suatu bagian organ; dan

b. Biaya yang ditimbulkan oleh pemberi donor untuk transplantasi organ tubuh, termasuk tindakan bedah, biaya rawat inap, biaya rawat jalan, konsultasi dokter, pemeriksaan diagnostik, pemeriksaan investigasi, obat-obatan,serta biaya untuk memperoleh, menyimpan, dan transportasi organ dan/atau jaringan organ dari pemberi donor dan biaya administrasi untuk transplantasi organ tubuh.

Pengajuan Klaim

Pengajuan klaim harus disampaikan kepada Penanggung secara tertulis dalam waktu

30 (tiga puluh) hari kalender terhitung sejak Tertanggung dan/atau Tanggungan

selesai menjalani perawatan dengan memberikan formulir klaim dan dokumen

pendukung lainnya

Manfaat Pertanggungan dapat dibayarkan dengan fasilitas non tunai (cashless)

atau dengan mengajukan penggantian biaya (reimbursement).

- Pengajuan klaim reimbursement harus disampaikan kepada Penanggung secara

tertulis dalam waktu 30 (tiga puluh) hari kalender terhitung sejak Tertanggung

dan/atau Tanggungan selesai menjalani perawatan. - Kelengkapan dokumen klaim adalah:Formulir Klaim Manfaat Pertanggungan

Asuransi Individu yang disediakan oleh Manulife Indonesia;

o Perincian asli seluruh biaya perawatan dan pengobatan yang dikeluarkan

secara resmi oleh Rumah Sakit;

o Kuitansi asli biaya Rumah Sakit atau fotokopi kuitansi yang telah dilegalisir

oleh pihak yang berwenang disertai dengan surat keterangan asli mengenai

perincian pembayaran manfaat yang telah dibayarkan oleh pihak lain, apabila

kuitansi yang sama juga digunakan pada pihak lain;

o Surat Laporan Polisi asli (jika terkait Kecelakaan lalu lintas) atau surat

keterangan Dokter (jika tidak terkait Kecelakaan lalu lintas) tentang sebabsebab terjadinya Kecelakaan, apabila Tertanggung dan/atau Tanggungan

menjalani perawatan medis akibat Kecelakaan;

o Tanda bukti diri yang sah atas diri Tertanggung dan/atau Tanggungan;

o Surat rujukan dari Dokter untuk perawatan dan pengobatan ke Dokter

rujukan, pemeriksaan penunjang diagnostik, dan fisioterapi; dan

o Dokumen lain yang dinyatakan perlu oleh Penanggung yang berkaitan dengan

pengajuan klaim.

Manfaat No Claim Bonus

1.Manfaat No Claim Bonus adalah manfaat yang memberikan kenaikan Manfaat Tahunan (Annual Limit) sebesar 10% (sepuluh persen) dari Manfaat Tahunan (Annual Limit) awal pada setiap akhir tahun Polis. 14 Versi 2.0 BIAYA-BIAYA Premi yang dibayarkan oleh Calon Pemegang Polis sudah termasuk biaya administrasi, biaya asuransi, komisi agen dan biaya pemasaran (bila ada).

2. Akumulasi maksimum manfaat No Claim Bonus selama Polis aktif adalah sebesar 50% (lima puluh persen) dari Manfaat Tahunan awal sesuai dengan Plan yang dipilih. 3. Manfaat No Claim Bonus ini akan berlaku apabila

3 (tiga) kondisi dibawah ini terpenuhi: – Dalam 1 (satu) tahun Polis berjalan, Pemegang Polis tidak pernah mengajukan klaim. – Dalam 1 (satu) tahun Polis berjalan, Polis tidak pernah menjadi lewat waktu (lapsed). – Selama masa Pertanggungan, total akumulasi klaim adalah < 10% (kurang dari atau sama dengan sepuluh persen) dari Manfaat Tahunan awal.

4. Kriteria klaim untuk No Claim Bonus berdasarkan pada klaim yang telah dibayarkan oleh Penanggung termasuk pengajuan klaim Cashless yang masih dalam proses dan bukan berdasarkan klaim yang diajukan oleh Pemegang Polis.

5. Kriteria klaim untuk No Claim Bonus akan dihitung berdasarkan pada Manfaat Rawat Inap saja dan tidak digabungkan dengan Manfaat Tambahan Rawat Jalan, Manfaat Tambahan Melahirkan, atau Manfaat Tambahan Perawatan Gigi (jika ada).

Pengajuan Polis Mi Ultimate Health Care

Dokumen-dokumen yang harus dipersiapkan oleh Calon Pemegang Polis ketika

mengajukan aplikasi baru adalah:

- Surat Permintaan Asuransi Jiwa telah diisi lengkap dan ditandatangani oleh calon

Pemegang Polis dan calon Tertanggung serta ditandatangani oleh Agen Asuransi. - Fotokopi Kartu Identitas calon Pemegang Polis (jika berbeda dengan calon

Tertanggung) dan calon Tertanggung - Bukti transfer pembayaran Premi yang dilengkapi dengan Nomor Polis

- Dokumen-dokumen lain (jika dibutuhkan)

Frequently Asked Questions (FAQ) Penyesuaian Manfaat dan Tarif Premi Produk MiUltimate HealthCare (MiUHC)

A : Untuk tetap memberikan perlindungan yang optimal dan sesuai dengan manfaat kesehatan yang dibutuhkan, Manulife Indonesia perlu melakukan penyesuaian tarif premi. Hal ini sesuai dengan Peraturan Otoritas

Jasa Keuangan (OJK) Nomor 23 /POJK.05/2015 tentang Produk Asuransi dan Pemasaran Produk Asuransi pada Pasal 3 butir (a) bahwa:

“Premi atau Kontribusi yang sesuai dengan manfaat yang dijanjikan, yang ditetapkan pada tingkat yang mencukupi, tidak

berlebihan, dan tidak diterapkan secara diskriminatif.”

Sebagai informasi, berdasarkan data dari Aon Global Medical Trend Rates Report 2022 dan 2023, biayakesehatan di Indonesia mengalami kenaikan yang tinggi setiap tahunnya, di atas rata-rata negara kawasan

Asia. Sehingga sejak tahun 2021 hingga saat ini, kenaikan biaya kesehatan telah mencapai total kisaran 38%*.

Untuk mengantisipasi risiko kesehatan yang dapat terjadi pada berbagai usia, Manulife Indonesia bermaksuduntuk memastikan perlindungan nasabah tetap berjalan melalui penyesuaian Tarif Premi pada produk

asuransi MiUltimate HealthCare (MiUHC). Ketentuan mengenai penyesuaian Tarif Premi ini telah diatur pada Pasal 11.4 Ketentuan Polis

MIUHC bahwa: “Penanggung (Manulife Indonesia) mempunyai hak untuk mengubah Premi berdasarkan kondisi tertentu pada produk MiUltimate HealthCare namun tidak terbatas pada pengalaman klaim Penanggung (Manulife

Indonesia) dan inflasi biaya medis. Perubahan tersebut mulai berlaku pada Ulang Tahun Polis berikutnyadan akan diberitahukan secara tertulis kepada Pemegang Polis sesuai dengan ketentuan dalam Pasal 19 Ketentuan Polis.”

A : Peningkatan manfaat pada produk MiUHC merupakan jawaban atas berbagai kebutuhan nasabah akan perlindungan kesehatan yang optimal.

Manulife Indonesia senantiasa berkomitmen untuk terus memenuhi kebutuhan finansial nasabah dan membantu mengantisipasi risiko kesehatan sesuai perkembangan situasi dan kondisi yang terjadi sehingga hal inilah melatarbelakangi Manulife Indonesia melakukan peningkatanmanfaat pada produk MiUHC

Leave a Reply